소득이 생기면 자연스럽게 따라오는게 바로 세금이죠. 세금은 종류 뿐만 아니라 개인과 법인에 따라서도 그 기준과 금액이 달라지는데요. 헷갈리시는 분들을 위해 모든 세금에 대해서 법인과 개인으로 나눠서 완전정리를 해보았습니다. 더이상 헷갈리지 마시고 현명한 소득 및 소비 하시기 바라겠습니다.

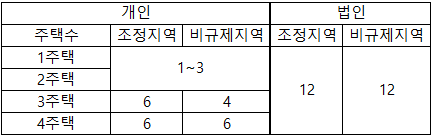

1. 취득세율(%)

- 주택

: 일시적 2주택인경우 신규주택 취득일로부터 2년내에 종전주택 처분히 취득세 중과X

: 주택공시가격 1억원 이하의 경우 개인/법인 모두 취득세 1%, 주택수에 포함안됨(재개발, 재건축 지역 제외)

: 사무실이 과밀억제권역 이내에 있고 설립 5년 지나고 비과밀억제권역 주택취득시 1%

: 과밀억제권역 이내에 있고 설립 5년 지나도 과밀억제권역 주택취득시 12% 중과세

: 과밀억제권역 이내에 있고 비과밀억제권역 주택취득이라도 설립 5년 안지나면 12% 중과세

: 법인이 비과밀억제권역에 있으면 1%

- 상가

: 과밀억제권역 이외 법인설립의 경우 기존 4%

: 과밀억제권역 이내 법인설립 후 5년 이내면 9% 중과세

: 과밀억제권역 이내에 있어도 설립 5년 지나면 기존 4%

2. 보유세

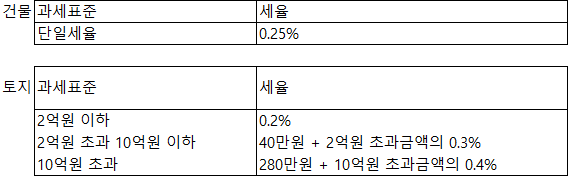

(1) 재산세율(%)

- 주택 : 개인, 법인 동일

= 시가표준액의 60%(공정시장가액비율) X 세율

- 상가 : 개인, 법인 동일

= 시가표준액의 70%(공정시장가액비율) X 세율

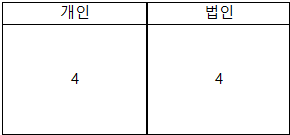

(2) 종합부동산세율(%)

- 주택

- 상가 : 부속토지의 공시지가의 합이 80억원을 넘을 경우에만 부과

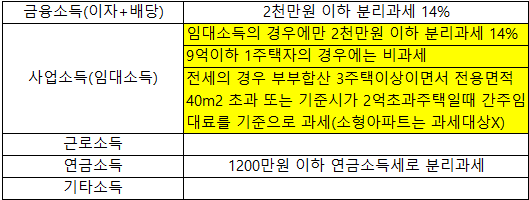

3. 소득세

(1) 임대소득세

- 주택

개인 : 종합소득세에 포함 / 법인 : 법인세에 포함

- 상가

개인 : 무조건 종합소득세에 포함 / 법인 : 법인세에 포함

* 종합소득세

* 법인세

(2) 양도소득세

- 주택

개인의 경우

1주택자 : 보유기간 2년뒤 비과세(12억원 이하 주택)

12억초과 주택의 경우는 일반세율-장기보유특별공제

단기보유시 중과세는 다주택자와 동일

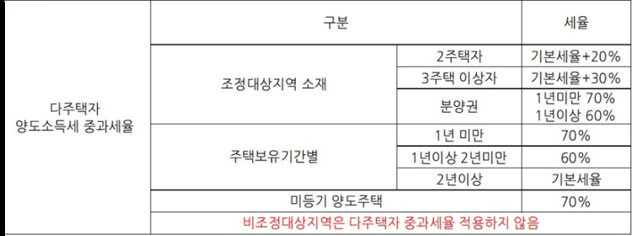

* 다주택자의 경우

* 기본세율

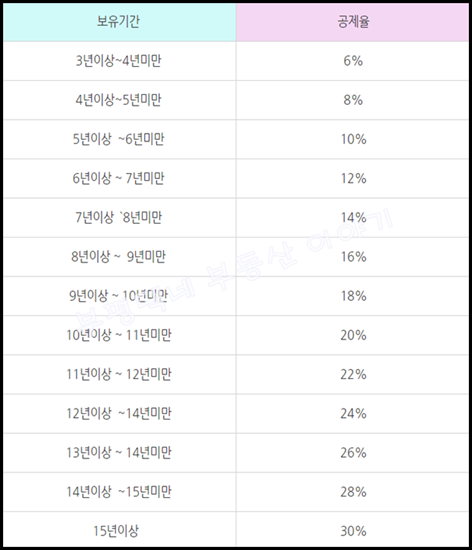

* 장기보유특별공제

그 보유기간이 3년 이상인 등기된 양도자산에 대하여 당해 자산의 양도차익의 2%×경과연수 (예:4년 이상 5년 미만 보유자산 8%=2%×4년)를, 그리고 15년 이상 보유자산은 당해 자산양도차익의 30% (양도소득세가 과세되는 1세대1주택의 경우에 당해 주택의 보유기간의 경과연수×8%, 10년 이상인 것은 80%)를 당해 자산의 양도차익에서 공제

법인의 경우 : 법인세율 적용

주택, 분양권, 입주권의 경우 추가과세 20%

비사업용 토지의 경우는 추가과세 10%

건물가액의 10% 추가과세(부가가치세)

- 전용면적 85m2 이하 면제

- 수도권 외 읍면 지역은 100m2

조정지역 및 보유기간 상관 X

- 상가

개인의 경우

9억원 초과 상가는 장기보유특별공제 적용X

법인

법인세율 적용

건물가액의 10% 추가과세(부가가치세)

- 전용면적 85m2 이하 면제

- 수도권 외 읍면 지역은 100m2

조정지역 및 보유기간 상관 X

오늘 이렇게 개인과 법인으로 나눠서 세금과 세율에 대해서 한큐에 완전정리를 해보았습니다. 참고하셔서 절세하는 지혜로운 소득 및 소비습관 들이시길 바라겠습니다. 감사합니다.

'관심사' 카테고리의 다른 글

| 우리 아이를 위한 스마트한 교육 방법 (0) | 2024.05.20 |

|---|---|

| 비건 라이프스타일: 시작하기 전 알아야 할 모든 것 (1) | 2024.05.20 |

| 윈도우 10 Xbox 녹화 안될때(지금은 녹화할 수 없습니다.) (0) | 2024.05.17 |

| 법인 경매 입찰 준비물 및 입찰표 작성 방법! (0) | 2024.05.17 |

| 토익 스피킹 레벨 7 (AL) 받는 방법! question 1~11 문제별 공략집 (0) | 2024.05.17 |